دانلود سوالات استخدامی زبان انگلیسی تخصصی حسابرسی

| عنوان فارسی : |

نمونه سوالات استخدامی زبان انگلیسی تخصصی حسابرسی + پاسخنامه |

| تعداد صفحه: 88 صفحه | فرمت فایل: pdf (پی دی اف) |

| تعداد سوال: 280 نمونه سوال پرتکرار به همراه پاسخنامه تشریحی | قابلیت چاپ و پرینت: دارد |

| پاسخنامه: دارد | نوع سوالات: چهار گزینه ای |

| این پکیج شامل نمونه سوالات استخدامی زبان انگلیسی تخصصی حسابرسی می باشد. تمامی نمونه سوالات دارای پاسخنامه تشریحی بوده و در قالب فایل PDF تهیه گردیده اند. در صورت وجود هر گونه مشکل لطفا با بخش پشتیبانی به شماره 09360147484 تماس بگیرید. |

پکیج سوالات استخدامی زبان انگلیسی تخصصی حسابرسی با پاسخنامه

زبان انگلیسی تخصصی حسابرسی، حوزه ای است که بر واژگان، اصطلاحات، و ساختارهای مورد استفاده در حرفه حسابرسی تمرکز دارد. این حوزه به حسابرسان کمک میکند تا بتوانند به طور مؤثر با متون تخصصی، گزارشهای مالی بینالمللی، استانداردهای حسابرسی و مکاتبات حرفهای به زبان انگلیسی ارتباط برقرار کنند. با توجه به جهانی شدن اقتصاد و نیاز روزافزون شرکتها به گزارشهای مالی شفاف و قابل مقایسه در سطح بینالمللی، تسلط بر این زبان برای حسابرسان به یک ضرورت و مزیت رقابتی کلیدی تبدیل شده است.

درک عمیق زبان انگلیسی تخصصی حسابرسی به متخصصان، این امکان را میدهد که استانداردهای بینالمللی گزارشگری مالی (IFRS) و استانداردهای بینالمللی حسابرسی (ISA) را به درستی تفسیر و اجرا کنند. این دانش فقط به ترجمه لغات محدود نمیشود، بلکه شامل فهم مفاهیم پیچیده حسابرسی، تحلیل گزارشهای مالی شرکتهای چندملیتی، و برقراری ارتباط حرفهای با همکاران و مشتریان خارجی است. در واقع، این مهارت پلی است میان دانش فنی حسابرسی و توانایی به کارگیری آن در یک محیط تجاری جهانی.

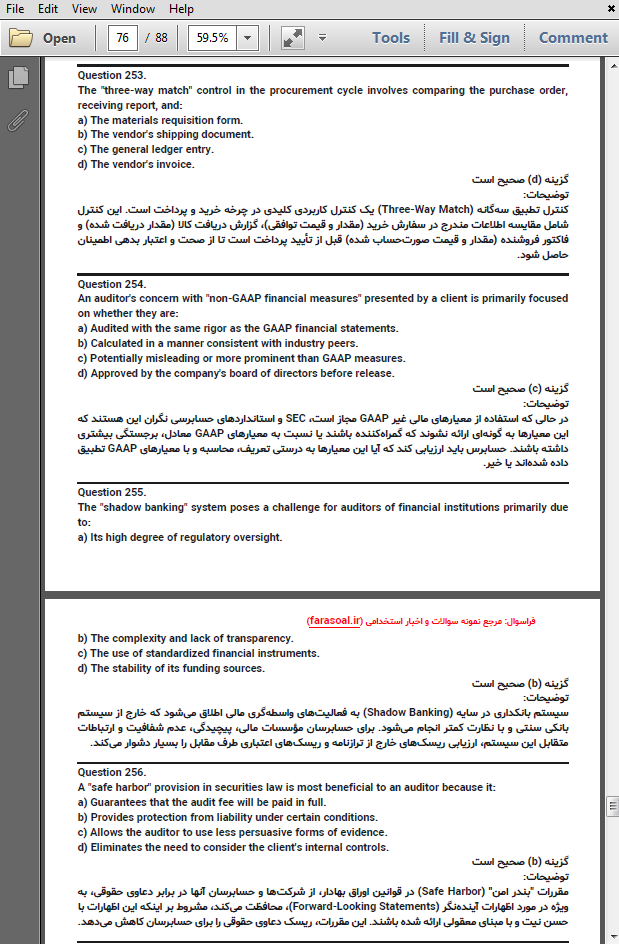

این پکیج شامل نمونه سوالات استخدامی زبان انگلیسی تخصصی حسابرسی به همراه پاسخنامه تشریحی می باشد و در ادامه نیز تصویر مربوط به بخشی از سوالات قرار داده شده است:

این درس جنبههای گوناگونی از دانش زبان و حسابرسی را پوشش میدهد. این حوزه شامل واژگان کلیدی مانند شواهد حسابرسی، تحریف بااهمیت و تداوم فعالیت است. علاوه بر این، بر درک مطلب متون تخصصی تمرکز دارد که به حسابرسان امکان میدهد تا گزارشهای سالانه، صورتهای مالی، و مقالات پژوهشی را به زبان اصلی تحلیل کنند. بخش دیگر مربوط به مهارتهای نوشتاری برای تهیه گزارشهای حسابرسی، نامههای مدیریتی و ایمیلهای حرفهای به زبان انگلیسی است. در نهایت، آشنایی با ساختارها و گرامرهای پرکاربرد در متون مالی و حقوقی، به فهم دقیقتر و انتقال صحیح مفاهیم کمک شایانی میکند.

با توجه به افزایش همکاریهای اقتصادی بینالمللی و لزوم رعایت استانداردهای جهانی، اهمیت زبان تخصصی حسابرسی در آزمونهای استخدامی دستگاههای اجرایی، بانکها، و شرکتهای بزرگ خصوصی روز به روز در حال افزایش است. در آینده نزدیک، انتظار میرود این درس از یک ماده امتحانی عمومی به یک معیار کلیدی برای سنجش صلاحیت حرفهای داوطلبان تبدیل شود. سازمانها به دنبال متخصصانی هستند که نه تنها دانش فنی حسابرسی دارند، بلکه قادرند در محیطهای بینالمللی نیز به طور کارآمد فعالیت کنند. بنابراین، کسب نمره بالا در این درس میتواند تأثیر بسزایی در موفقیت داوطلبان و پیشرفت شغلی آنها در آینده داشته باشد و به عنوان یک مزیت رقابتی مهم تلقی خواهد شد.

زبان انگلیسی تخصصی حسابرسی یک مهارت بنیادی و ضروری برای موفقیت در دنیای امروز این حرفه است. این دانش فراتر از یک منبع درسی برای آزمونهای استخدامی بوده و به عنوان ابزاری کارآمد، درهای ورود به شرکتهای بینالمللی، فرصتهای شغلی بهتر و درک عمیقتر از استانداردهای جهانی را به روی حسابرسان میگشاید. سرمایهگذاری برای یادگیری این حوزه، گامی هوشمندانه در جهت توسعه فردی و حرفهای هر متخصص حسابرسی محسوب میشود.

| The risk that an auditor expresses an inappropriate audit opinion when the financial statements are materially misstated is known as: a) Inherent risk b) Control risk c) Detection risk d) Audit risk |

| گزینه (d) صحیح است توضیحات: ریسک حسابرسی (Audit Risk) عبارت است از ریسک اینکه حسابرس، نظری نامناسب را در زمانی که صورتهای مالی حاوی تحریف بااهمیت هستند، ابراز کند. این ریسک شامل سه جزء است: ریسک ذاتی (Inherent Risk)، ریسک کنترل (Control Risk) و ریسک عدم کشف (Detection Risk). |

| Which of the following is generally considered the most reliable form of audit evidence? a) A confirmation received directly from a third party. b) A photocopy of a document provided by the client. c) Oral explanations from the company's management. d) The company's internally generated accounting records. |

| گزینه (a) صحیح است توضیحات: شواهد حسابرسی که مستقیماً از یک منبع شخص ثالث مستقل (مانند بانک، مشتری یا تأمینکننده) دریافت میشوند، معمولاً از بالاترین درجه اعتبار برخوردارند. زیرا این شواهد تحت کنترل یا نفوذ مدیریت شرکت نیستند و بنابراین، قابل اتکاترین نوع شواهد محسوب میشوند. |

فایل های مشابه

-

دانلود سوالات استخدامی زبان انگلیسی تخصصی حسابداری

139,000 تومان خرید و دانلود -

دانلود سوالات استخدامی زبان انگلیسی تخصصی حقوق

149,000 تومان خرید و دانلود -

دانلود سوالات استخدامی زبان انگلیسی تخصصی هواشناسی

139,000 تومان خرید و دانلود -

دانلود سوالات استخدامی زبان انگلیسی تخصصی مهندسی برق

149,000 تومان خرید و دانلود

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.