| عنوان فارسی : |

نمونه سوالات مصاحبه استخدامی حسابداری بخش دولتی + پاسخنامه تشریحی |

| تعداد صفحه: 63 صفحه | فرمت فایل: pdf (پی دی اف) |

| تعداد سوال: 217 نمونه سوال پرتکرار به همراه پاسخنامه تشریحی | قابلیت چاپ و پرینت: دارد |

| پاسخنامه: دارد | نوع سوالات: چهار گزینه ای |

| این پکیج شامل نمونه سوالات مصاحبه استخدامی حسابداری بخش دولتی می باشد. این پکیج شامل سوالات به همراه پاسخ های تشریحی می باشد. در صورت وجود هر گونه مشکل لطفا با بخش پشتیبانی به شماره 09360147484 تماس بگیرید. |

قیمت دانلود :

129,000 تومان

شرح موضوع

پکیج سوالات مصاحبه حسابداری بخش دولتی

مصاحبه و گزینش استخدامی برای ورود به حوزه حسابداری بخش دولتی، فرایندی دقیق و چند مرحلهای است که به منظور یافتن افرادی با دانش، مهارت و تواناییهای لازم برای انجام وظایف حساس مالی و حسابداری در دستگاههای اجرایی کشور انجام میشود. در این فرایند، علاوه بر ارزیابی دانش تخصصی حسابداری، مهارتهای نرم و تواناییهای فردی نیز مورد توجه قرار میگیرند. مهمترین ویژگی مصاحبههای استخدامی حسابداری بخش دولتی، تاکید بر قوانین، مقررات و استانداردهای حسابداری خاص بخش دولتی است. این استانداردها اغلب با استانداردهای حسابداری بخش خصوصی متفاوت بوده و نیازمند دانش و تسلط خاصی بر آنها میباشد. همچنین، به دلیل ماهیت حساس و مهم وظایف حسابداران دولتی، ارزیابی اخلاق حرفهای و تعهد به اصول اداری نیز از اهمیت ویژهای برخوردار است.

در این نوع مصاحبهها، معمولاً از داوطلبان سوالاتی در زمینه اصول حسابداری، استانداردهای حسابداری بخش دولتی، قوانین مالی و بودجهریزی، نرمافزارهای حسابداری، تجزیه و تحلیل صورتهای مالی و همچنین تجربه کاری قبلی پرسیده میشود. علاوه بر این، ممکن است از داوطلبان خواسته شود تا به سوالاتی در مورد تواناییهای حل مسئله، کار گروهی، مدیریت زمان و ارتباطات مؤثر پاسخ دهند.

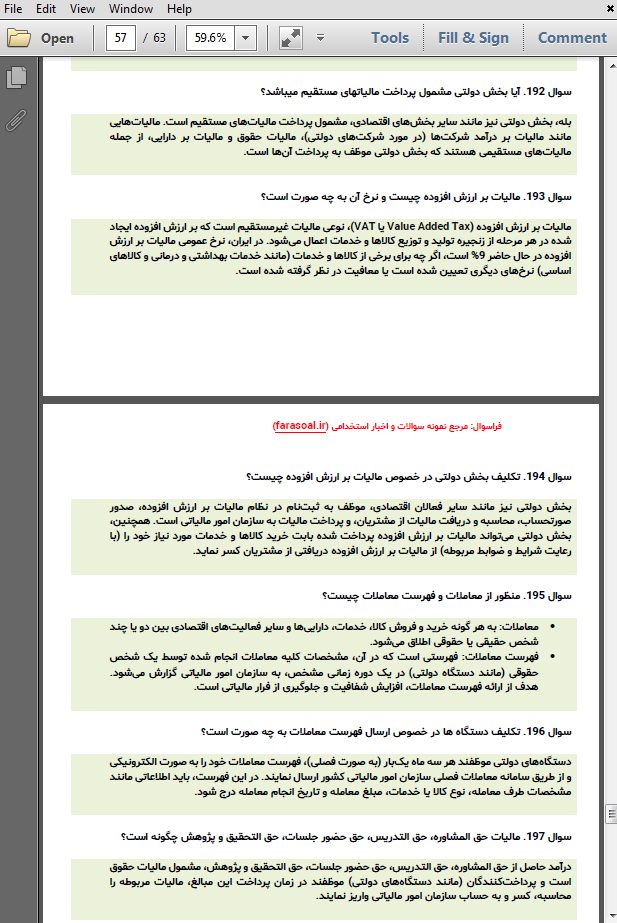

این پکیج شامل نمونه سوالات مصاحبه تخصصی حسابداری بخش دولتی به همراه پاسخنامه تشریحی می باشد و در ادامه نیز تصویر مربوط به یکی از صفحات آن قرار داده شده است:

مصاحبه استخدامی حسابداری بخش دولتی، فرایندی دقیق و حساس است. برای موفقیت در این مصاحبه، توجه به نکات زیر ضروری است:

- تسلط بر مفاهیم پایه حسابداری و استانداردهای حسابداری بخش دولتی: آشنایی عمیق با اصول حسابداری، استانداردهای حسابداری دولتی (مانند بودجهریزی، حسابداری تعهدی، و …) و قوانین و مقررات مالی مرتبط با بخش دولتی، از جمله پیشنیازهای اصلی برای موفقیت در مصاحبه است. مطالعه دقیق این موارد و تمرین حل مسائل عملی میتواند به شما کمک شایانی کند.

- مهارت در استفاده از نرمافزارهای حسابداری: تسلط بر نرمافزارهای حسابداری رایج در بخش دولتی (مانند سپیدار، سیمرغ و …) و توانایی انجام عملیات مختلف حسابداری در این نرمافزارها، از جمله مواردی است که در مصاحبه مورد ارزیابی قرار میگیرد.

- تجربه کاری مرتبط: داشتن تجربه کاری مرتبط در حوزه حسابداری، به ویژه در بخش دولتی، میتواند شانس موفقیت شما را افزایش دهد. حتی اگر تجربه کاری کمی دارید، میتوانید به فعالیتهای داوطلبانه یا پروژههای دانشجویی که در حوزه حسابداری انجام دادهاید، اشاره کنید.

- مهارتهای ارتباطی و حل مسئله: توانایی برقراری ارتباط موثر، بیان شفاف و روشن ایدهها، و حل مسائل پیچیده حسابداری، از جمله مهارتهای نرمی هستند که در مصاحبه مورد توجه قرار میگیرند.

- آشنایی با سازمان و موقعیت شغلی: قبل از مصاحبه، اطلاعات کاملی در مورد سازمان مورد نظر، ساختار سازمانی، وظایف شغلی و چشمانداز سازمان کسب کنید. این اطلاعات به شما کمک میکند تا سوالات بهتری بپرسید و نشان دهید که به این فرصت شغلی علاقهمند هستید.

- آمادگی برای سوالات رفتاری: علاوه بر سوالات تخصصی حسابداری، ممکن است از شما سوالاتی در مورد ویژگیهای شخصیتی، سبک کاری، نقاط قوت و ضعف، و انگیزههای شما برای کار در بخش دولتی پرسیده شود. برای پاسخ به این سوالات، از قبل تمرین کنید و مثالهای مشخصی از تجربیات خود ارائه دهید.

- ظاهر آراسته و رفتار حرفهای: انتخاب پوشش مناسب، حضور به موقع، و برخورد محترمانه با مصاحبهکننده، اولین برداشت مثبتی از شما ایجاد میکند.

نکات تکمیلی:

- مطالعه اخبار و رویدادهای اقتصادی و مالی: آگاهی از آخرین تحولات اقتصادی و مالی کشور و تاثیر آنها بر بخش دولتی، نشاندهنده علاقه و دانش شما در این حوزه است.

- تمرین پاسخ به سوالات احتمالی: با تمرین پاسخ به سوالات احتمالی، اعتماد به نفس خود را افزایش داده و برای مصاحبه آمادهتر خواهید شد.

- برقراری ارتباط چشمی و زبان بدن مثبت: ارتباط چشمی مناسب، لبخند زدن و استفاده از زبان بدن مثبت، نشاندهنده اعتماد به نفس و علاقه شما به مصاحبه است.

با رعایت این نکات و با آمادگی کامل، میتوانید در مصاحبه استخدامی حسابداری بخش دولتی موفق شوید و به اهداف شغلی خود دست پیدا کنید.

در نهایت، میتوان گفت که موفقیت در مصاحبه استخدامی حسابداری بخش دولتی، ترکیبی از دانش تخصصی، مهارتهای نرم، و توانایی تطبیق با محیط پویای سازمانهای دولتی است. با آگاهی از الزامات این شغل و با آمادگی کامل، میتوانید به عنوان یک حسابدار حرفهای و متعهد، نقش مؤثری در بهبود فرآیندهای مالی و ارتقای شفافیت در بخش دولتی ایفا کنید. یادتان باشد که حسابداری بخش دولتی نه تنها یک حرفه، بلکه یک مسئولیت اجتماعی است. با انتخاب این مسیر، شما به بهبود مدیریت منابع مالی کشور و خدمت به جامعه کمک خواهید کرد.

کلیه محصولات توسط تیم پشتیبانی فراسوال بررسی شده و در سایت قرار گرفته است، در صورت رخداد هر گونه مشکل احتمالی لینک دانلود مجددا برای شما ارسال خواهد شد. همچنین شما میتوانید در صورت داشتن هر گونه سوال با تیم پشتیبانی به شماره 09360147484 تماس بگیرید.

| مفهوم «مسئولیت پاسخگویی» (Accountability) در حسابداری دولتی چیست؟ چگونه میتوان این مسئولیت را در عمل اندازهگیری و ارزیابی کرد؟ چه سازوکارهایی برای تضمین پاسخگویی در سازمانهای دولتی وجود دارد؟ |

| مسئولیت پاسخگویی در حسابداری دولتی به معنای تعهد دولت و سازمانهای دولتی به ارائه گزارشهای صحیح، شفاف و قابل اتکا در مورد نحوه استفاده از منابع عمومی و عملکرد خود به جامعه و نهادهای نظارتی است. این مسئولیت، جنبههای مختلفی دارد؛ از جمله مسئولیت مالی (ارائه گزارشهای صحیح در مورد درآمدها، هزینهها، داراییها و بدهیها)، مسئولیت عملیاتی (ارائه گزارشهای مربوط به کارایی و اثربخشی برنامهها و فعالیتها) و مسئولیت قانونی (رعایت قوانین و مقررات). اندازهگیری و ارزیابی مسئولیت پاسخگویی در عمل از طریق بررسی صورتهای مالی، انجام حسابرسیهای مستقل، ارزیابی عملکرد برنامهها و فعالیتها و نظرسنجی از جامعه امکانپذیر است. سازوکارهایی که برای تضمین مسئولیت پاسخگویی در سازمانهای دولتی وجود دارد عبارتند از: ایجاد سیستمهای کنترل داخلی قوی، تدوین استانداردهای حسابداری دولتی، تشکیل نهادهای نظارتی مستقل (مانند دیوان محاسبات)، ایجاد سازوکارهای شفافیت و دسترسی آزاد به اطلاعات و مشارکت جامعه در فرایند تصمیمگیری. |

| پیمان بلندمدت چیست و درآمد و مخارج آن به چه صورت شناسایی می شود؟ |

| پیمانهای بلندمدت قراردادهایی هستند که برای طراحی، ساخت یا تولید یک دارایی منفرد یا مجموعهای از داراییها منعقد میشوند و دوره تکمیل آنها معمولاً بیش از یک سال است. به دلیل طولانی بودن دوره این پیمانها، شناسایی درآمد و هزینه در هر دوره مالی از اهمیت ویژهای برخوردار است. برای شناسایی درآمد و هزینه پیمانهای بلندمدت دو روش اصلی وجود دارد: 1) روش درصد پیشرفت کار (Percentage of Completion Method) که بر اساس آن، درآمد و هزینه پیمان در طول دوره پیمان متناسب با میزان پیشرفت کار شناسایی میشود. 2) روش کار تکمیل شده (Completed Contract Method) که بر اساس آن، درآمد و هزینه پیمان تنها زمانی شناسایی میشود که کار به طور کامل به اتمام رسیده باشد. روش درصد پیشرفت کار معمولاً زمانی استفاده میشود که برآورد قابل اتکایی از درآمد، هزینهها و میزان پیشرفت کار وجود داشته باشد. روش کار تکمیل شده معمولاً زمانی استفاده میشود که برآورد قابل اتکایی از درآمد، هزینهها و میزان پیشرفت کار وجود نداشته باشد. |

قیمت : 129,000 تومان

تمامی حقوق مادی و معنوی برای سایت فراسوال محفوظ است.

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.